公司开展了对国内2A+以上评级主体进行保理联合信托的资产管理业务

常规保理

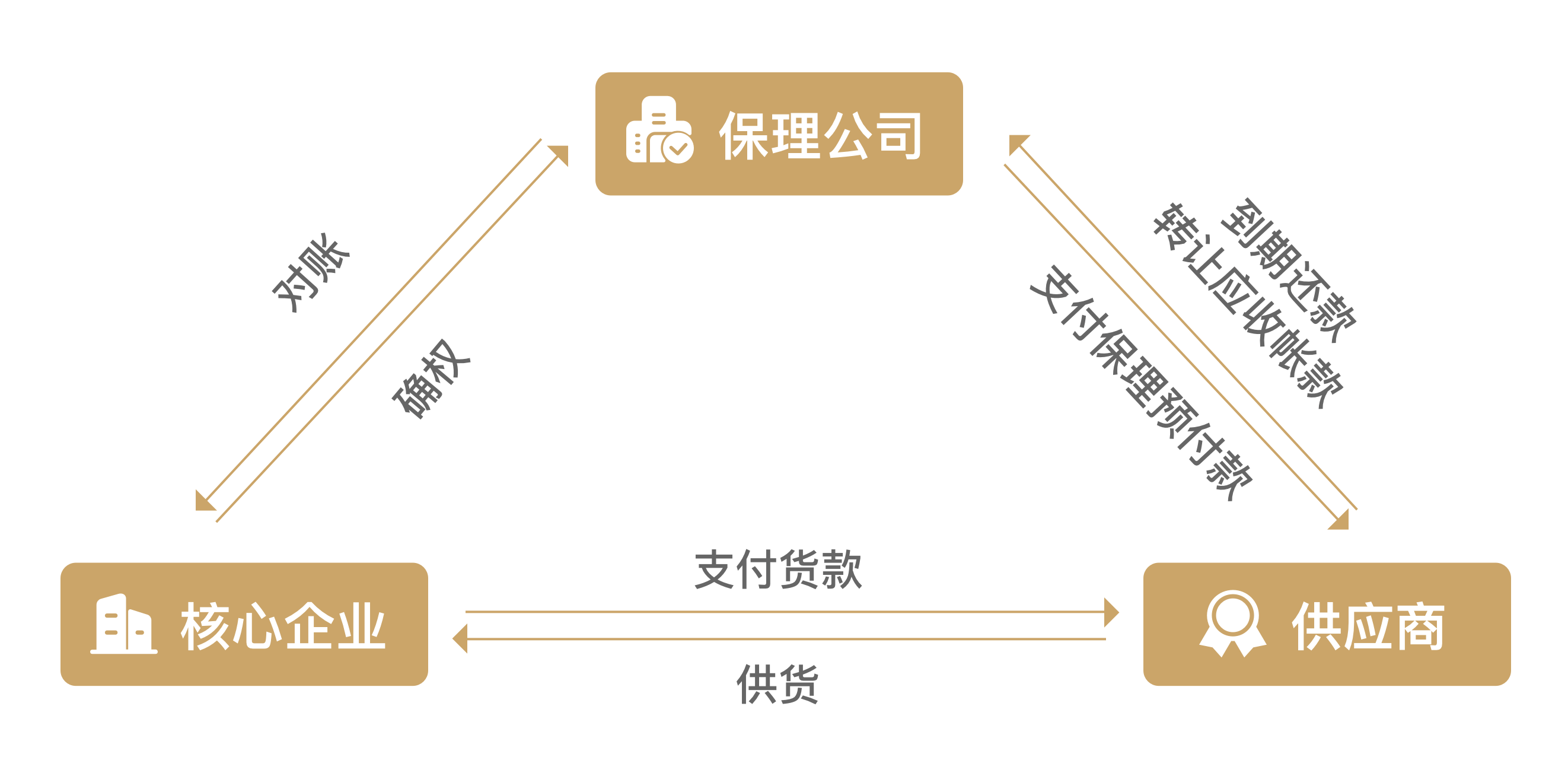

主要适用于与核心企业有稳定贸易往来或者和核心企业有良好合作关系的中小微企业。核心企业将有资金需求的其自身或成员企业的供应商推荐给保理公司,由保理公司根据核心企业或其成员企业与其供应商之间的应收账款,在核心企业或其成员企业承诺付款的情况下,向供应商提供融资。

优点

解决上游供应商的资金困难

快速回款,可优化财务报表

改善中小企业财务结构

提高资产的流动性

交易结构简单,操作效率高

公司开展了对国内2A+以上评级主体进行保理联合信托的资产管理业务

主要适用于与核心企业有稳定贸易往来或者和核心企业有良好合作关系的中小微企业。核心企业将有资金需求的其自身或成员企业的供应商推荐给保理公司,由保理公司根据核心企业或其成员企业与其供应商之间的应收账款,在核心企业或其成员企业承诺付款的情况下,向供应商提供融资。

解决上游供应商的资金困难

快速回款,可优化财务报表

改善中小企业财务结构

提高资产的流动性

交易结构简单,操作效率高

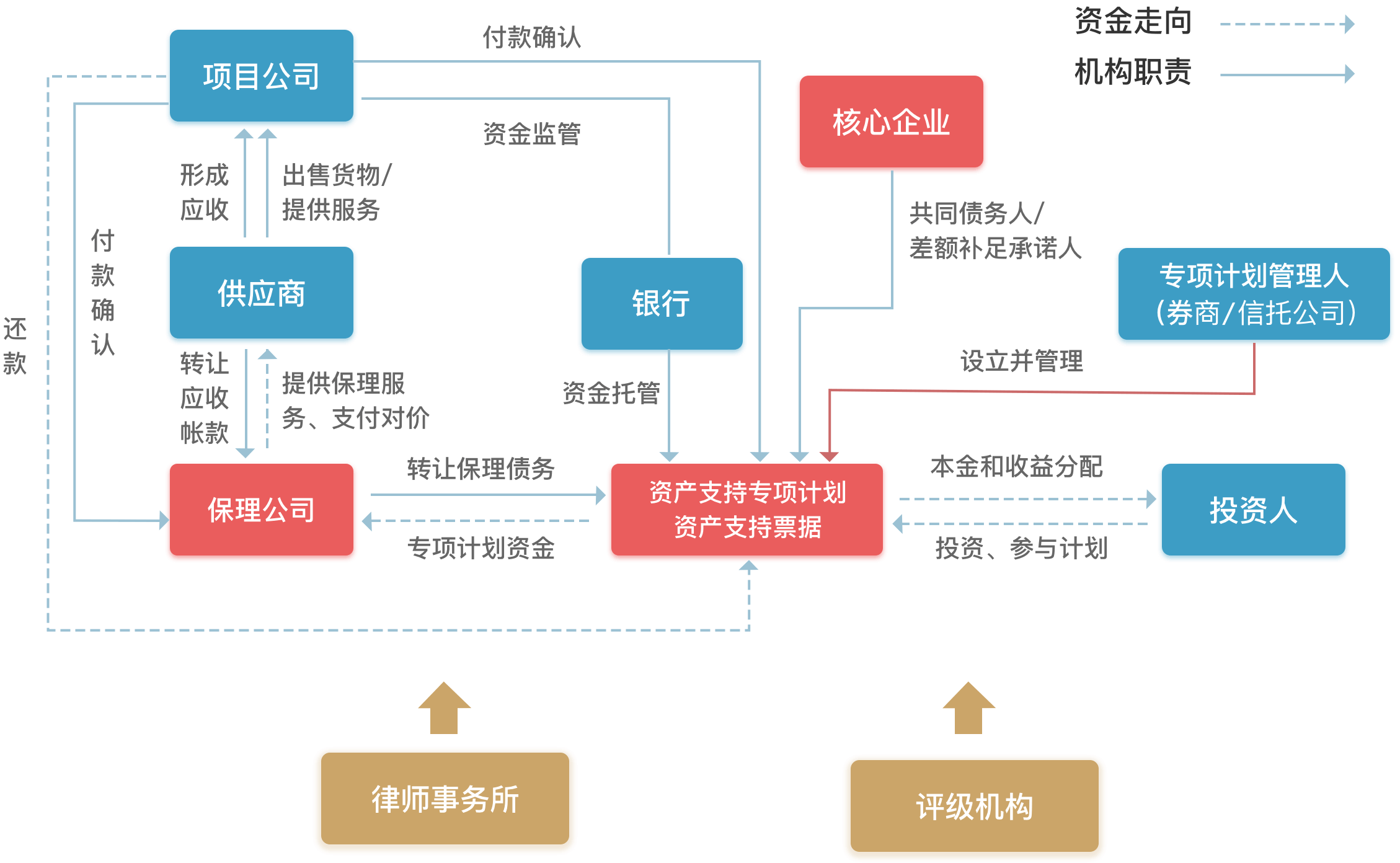

核心企业(主体评级AA+及以上)的上下游交易形成的应收账款为基础资产,依托专业的资产收集和管理能力,以基础资产未来所产生的现金流为偿付支持,通过结构化设计进行信用增级,在此基础上发行资产支持证券,按约定以还本付息等方式支付收益的证券化融资工具。

低成本解决中小微企业融资需求

达到融资目的但不增加有息负债

按需发行,灵活可控

拓宽融资渠道

符合政策导向,响应国家号召

可为 AA+ 银行、信托等金融机构提供相关便利。

可实现表内外风险资产的处置和化解

满足监管压降通道业务的要求

为高评级客户提供权益性融资产品及财务融资解决方案。

操作效率高,可储架,一次申报,分期发行

产品周期短,通常3-6个月实现发行

降低核心企业的负债率

募集资金根据用款需求灵活适用

期限灵活,通常为1-3年

私募性质,发行时已锁定投资者

为优质客户(评级AA+以上企业)提供应收账款出表服务,通过专项资产管理计划、信托计划等特殊目的的载体受让原始债务人的合格应收账款或者应收账款的收益权,客户获得资金的同时对应收账款予以终止确认。通过SPV客户获得资金的同时对应收账款予以终止确认。

融资规模大、成本低

审批速度较快,可快速实现放款

对底层资产分散度要求低,灵活性高

针对中大型核心企业,保理公司通过将供应商对核心企业应收账款资产转让给银行,核心企业取得一年资金流动性。对该延期支付的应付账款,不做用途监管,使用灵活。同时,应付账款科目的负债不增加有息负债 。该类融资工具不需要抵押物,为信用类产品。

达到融资目的但不增加有息负债

银行成本较低、且无需抵押

按需投放,灵活可控

落地周期短

结合业务场景开发特色保理产品,为制造业、物流、医疗、电商等行业的上千家中小微客户提供快速便捷的保理融资服务。

线上付款,渠道商线上进件

放款迅速,D+0放款,效率高

流程简单,通过率高,利率低

风控稳健,业务开展符合政策导向

Copyright © 2012-2022 中金华夏投资管理(北京)有限公司 版权所有

地址:北京市朝阳区北辰东路8号院北辰时代大厦611-612室

扫一扫,关注我们